很多中小企业主都有一个误区:想从银行拿到贷款,非得有厂房、设备做抵押,或者花大钱、找门路。其实,银行的门并没有想象中那么窄。银行授信的核心逻辑,早已从“看抵押”转向了“看经营”。对于贸易类企业而言,一份稳定、合规、持续增长的经营流水,就是硬核、成本的“融资筹码”。

银行到底在看什么?

银行不是当铺,它的核心诉求是“风险可控”和“合作价值”。对于一家贸易公司,如何证明自己风险低、有价值?答案就藏在日常经营数据里。

•流水代表生存力:持续、稳定的对公业务流水,证明你的企业有真实的生意往来,在健康运转,具备还款的来源——经营性现金流。

•合规代表性:每笔流水背后,是否有真实的合同、发票、物流单据佐证?这决定了流水的“成色”。合规经营,依法纳税,是银行信任的基石,能极大降低银行的审查风险。

•成长性代表未来:流水是否在稳步增长?这体现了企业的发展潜力和市场空间。一个蒸蒸日上的企业,自然是银行愿意长期支持的优质客户。

“贸易增量”如何成为合规助推器?

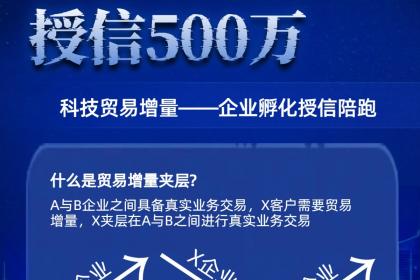

这里就引出一个关键词:贸易增量。它并不是虚构交易,而是在企业原有业务基础上,通过合规拓展新的、真实的贸易渠道或合作伙伴,从而做大盘子,提升整体的经营流水规模。

关键在于“合规”:

1.业务真实:基于真实的贸易背景和市场需求。

2.流程完备:确保合同流、货物流(或服务流)、发票流、资金流“四流合一”,经得起查验。

3.依法纳税:所有增量带来的税务义务依法履行,为国家创造税收,不涉及任何“税款损失”风险。

通过这种合规的方式提升流水,企业的经营数据“财务报表”自然变得更好看。这就好比一个学生,通过实实在在的努力和学习,提升了成绩单上的分数。

从流水到授信的路径

当一家企业通过合规经营,将年对公有效流水做到1000万级别,并且资产负债率、利润率等关键财务指标健康时,它在银行眼中就成为了一个“低风险、有潜力”的客户。这时,银行基于其稳定的现金流入和经营规模,给予其相当于流水一定比例(例如30%-50%)的纯信用授信额度,比如300万到500万,就成为一个可预期、可实现的融资结果。这并非“特例”,而是银行标准风控模型下的理性决策。

给企业主的启示

中小企业融资,思路要变一变:

•练好内功是位的:把心思花在拓展真实业务、规范财务管理、依法纳税上,这才是构建融资能力的根本。

•流水是“活”的资产:每天的经营都在为你的信用账户充值。维护好流水,就是维护宝贵的融资资源。

•合规是生命线:任何融资手段都必须建立在合规的前提下。通过真实、合规的贸易增量优化经营数据,是值得探索的健康发展路径。